近期,国内AI大模型领域呈现出前所未有的活跃度,各大厂商似乎都在全力冲刺,好消息接踵而至。先是智谱,作为大模型领域的“六小虎”之一,成功完成了高达30亿元人民币的新一轮融资;紧接着,字节跳动推出了豆包视觉理解模型,而快手也不甘落后,正式上线了可灵1.6版本。

如果说2023年被视为大模型的元年,那么2024年则无疑是AI的应用之年。这一年,深度推理逐渐成为主流,AI Agent成为新的风口,多模态模型如雨后春笋般涌现,AI产品的迭代速度之快,让人目不暇接。然而,从AI爆发至今,国内AI领域的发展其实还不到两年的时间。这短短的一年,对于AI来说,仿佛是跨越了十年的历程。

尽管算力被视为AI发展的关键因素,但今年开始,国内AI领域对算力的依赖似乎正在减弱。过去,各大厂商通过提升算力和参数规模来迅速占领市场份额,但如今,随着行业的快速迭代,仅靠这些已经难以真正超越同行。再加上大模型的训练和运营需要大量的算力和资金投入,这对目前还难以盈利的AI厂商来说,无疑是一大挑战。

以字节跳动为例,据报道,仅2024年,其在AI上的投入就高达800亿元人民币,几乎达到了BAT三家资本开支的总和。而最新消息显示,其2025年的资本开支将达到惊人的1600亿元人民币,其中约900亿元人民币将用于AI算力的采购。即便是ChatGPT,也一直在为算力紧缺所困扰。微软不惜耗费巨资,使用上万张英伟达A100芯片打造超算平台,只为给ChatGPT和新版必应提供更好的算力。

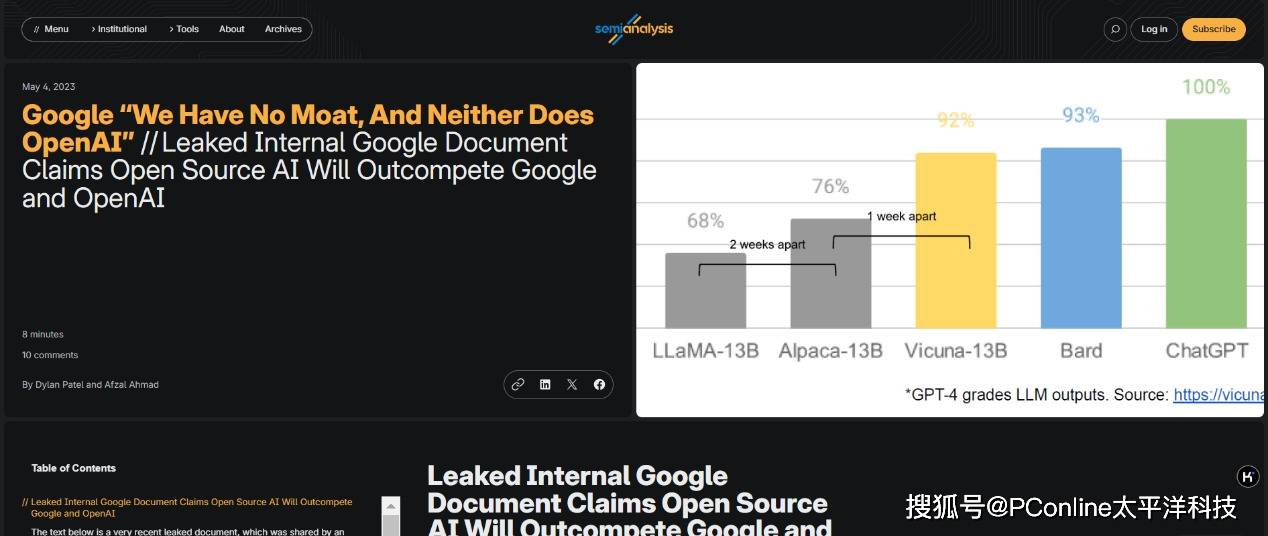

然而,从长远来看,算力并不能构成真正的护城河。它更多地体现为硬件层面的核心竞争力,而真正决定AI模型表现的是算力和训练语料。这两者都取决于经济实力。早在去年,谷歌内部在讨论如何应对ChatGPT时,就有工程师表示,谷歌并没有护城河,OpenAI也没有。开源AI模型的发展之迅速,使其很难形成强技术壁垒。

目前国内AI大模型的现状也是如此,各公司的模型虽然强弱不一,但核心功能普遍同质化,替代品众多。模型之间的差异性并不具有决定性。某个厂商推出的新功能,其他厂商很快就能跟上。例如,Kimi虽然最初没有内部数据,靠调用他人的搜索结果,但凭借其长文本能力,也成功进入了国内AI大模型的第一梯队。然而,如今长文本已经成为大多数AI搜索产品的基本能力。

随着AI领域的竞争日益激烈,下半年开始,关键词逐渐从“模型层”转向“应用层”。华尔街明星基金经理Cathie Wood曾表示,在基础设施建设的阶段,硬件厂商往往表现出更大的增长空间,但一旦这个阶段完成,市场的关注点就会转向软件和应用。

过去一年,国内各家大模型厂商在通用场景的模型能力上缺乏辨识度。虽然细分技术方向众多,如Kimi早期的长文本、AI搜索产品主打的深度推理、近期开始起风的多模态以及最近热门的视觉大模型等,但同质化严重的问题早已悬在AI产品们的头顶。例如,12月18日,豆包视觉理解模型正式发布,主要聚焦在图片内容识别、理解和推理能力以及视觉描述与创作能力上。然而,就在两天前,Kimi才刚刚发布了Kimi视觉思考版,针对的也是基础科学领域的图片理解和推理能力。

既然技术上没有护城河,那么从应用场景角度进攻是否能找到破圈点呢?大模型始终是个底座,想要真正看到爆发点,必须让AI真正与普通人强相关。未来能否出现杀手级别的应用,将是各家决出胜负的关键。李彦宏多次强调,“没有应用,基础模型一文不值。”然而,至少到2024年,我们还看不到这样的火花。

尽管AIGC技术在某些领域取得了进展,如快手联手知名影视工作者与AIGC创作者合作生成电影短片,以及在独立游戏领域的广泛应用等,但整体上AIGC仍处于发展阶段。生成内容的质量、稳定性和可控性等方面仍存在不足,再加上AIGC的应用场景相对有限,且多为辅助性工具,未能形成独立且广泛的应用场景,难以满足大规模用户的需求。

在硬件端,以手机大模型为例,也不免出现同质化的情况。目前,AI手机在实际的AI体验上,主要变化还是在语音交互、图像处理和通话增强上。几乎所有头部手机厂商都在对语音交互进行升级,号称要将之前的语音助手打造成更智能的AI Agent。然而,正如创新工场联合CEO汪华所言,现在整个AI才出来一年半的时间,大家就指望AI的产品形态被探索出来,显然是不现实的。真正做应用,还需要更多的时间。