在AI赛道,高增长与高估值的双重光环下,MiniMax正站在聚光灯下。这家以“高增长、出海、平台、Agent”为标签的公司,被市场赋予了“下一代AI基础设施”的期待。然而,当财务数据揭开面纱,人们发现:这家公司正在用想象力支撑估值,而利润表尚未跟上市场的狂热。

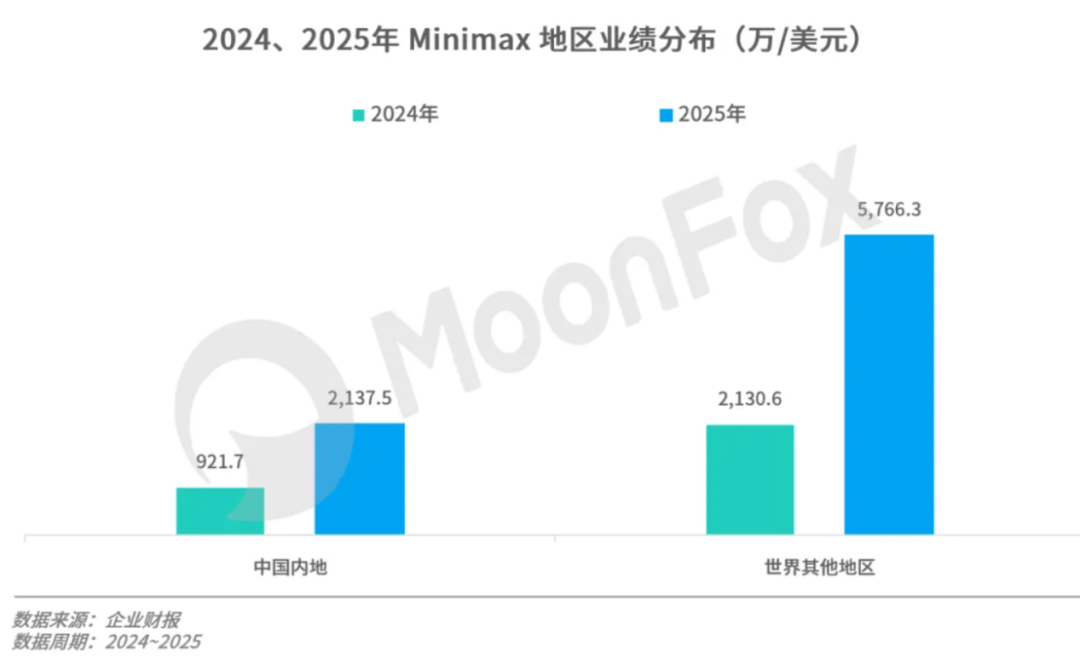

2025年财报显示,MiniMax总收入达7903.8万美元,同比增长158.9%;毛利2010万美元,同比激增437.2%,毛利率提升至25.4%。国际市场贡献了超70%的收入,显示出其全球化战略的初步成效。从数据看,这家公司已摆脱“纯技术理想主义”的标签,将产品、平台与商业化同步推进,形成了一张看似庞大的商业网络。

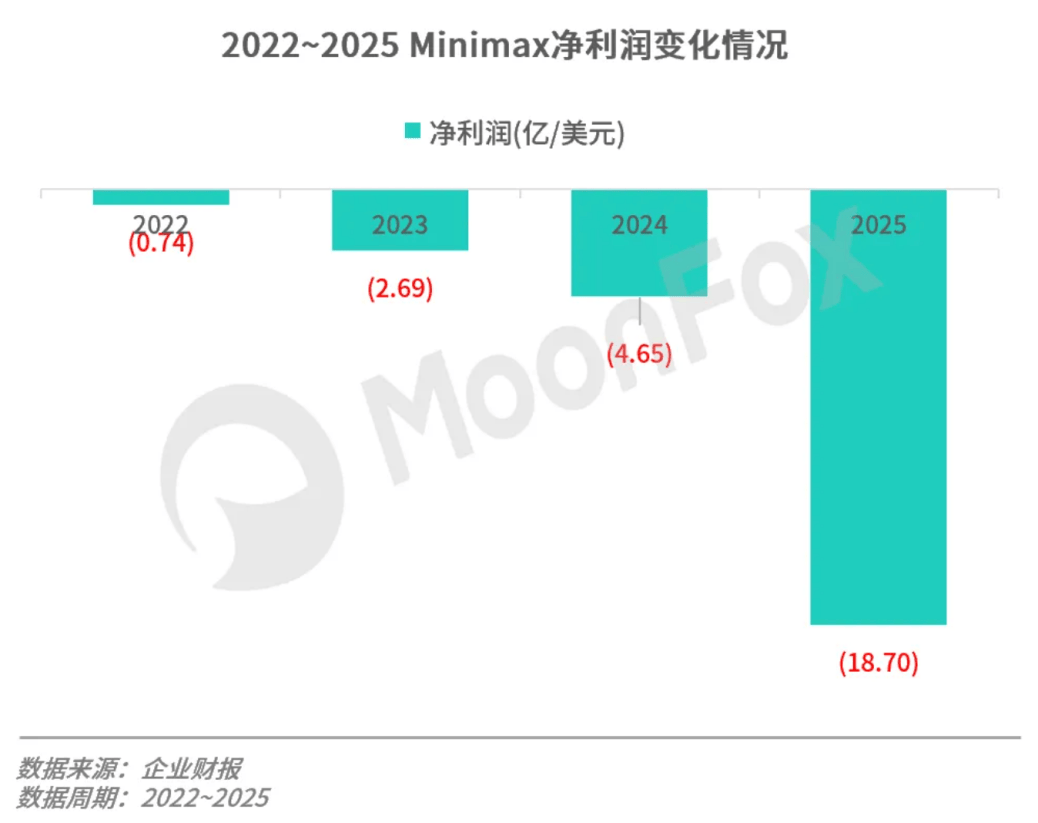

但硬币的另一面同样刺眼:调整后净亏损从2024年的2.442亿美元扩大至2.509亿美元。收入与毛利双增长,亏损却未见明显收窄,暴露出其商业模式的核心矛盾——高增长仍依赖高投入。研发开支从1.890亿美元增至2.528亿美元,行政费用从1440万美元跃升至3680万美元,成本端压力持续攀升。AI行业的“烧钱”属性在此尽显:模型训练仅是起点,推理成本、产品迭代、全球扩张、生态建设等环节,才是吞噬利润的“无底洞”。

市场对MiniMax的追捧,本质是对“未来”的押注。在AI领域,资本向来乐于为“明年甚至更远的故事”提前买单。MiniMax的估值跃迁,正是这一逻辑的产物。成立初期,AGI(通用人工智能)尚属冷门概念,创始人闫俊杰的愿景曾被投资人质疑,公司成立一年半仅完成两轮融资,募资5.9亿元。直到GPT-3.5引爆行业,资本情绪急转,MiniMax凭借技术积累与产品落地能力,迅速成为资金追逐的标的。上市前,其已完成7轮融资,累计募资超15亿美元,估值突破42亿美元。

这一路径揭示了一个真相:MiniMax的估值支撑,从来不止于经营数据。它同时踩在“业务进展”与“时代情绪”两套系统上——前者是技术落地与商业化探索,后者是市场对AI平台化未来的集体想象。当前,市场已不再将其视为单纯的模型公司,而是潜在的“下一代任务基础设施”参与者。

推动估值升级的关键,是Agent(智能体)的崛起。AI行业的叙事正在从“模型能力”转向“任务完成”:从生成内容到调用工具,从对话交互到嵌入企业工作流,AI的价值正从“回答问题”延伸至“接管任务”。这一转变重塑了估值逻辑——市场不再比拼谁更像ChatGPT,而是争夺“任务入口”的控制权。MiniMax的财报中,明确提出将推进模型、多模态、Agent与平台能力建设,向“AI时代平台公司”演进。这一战略表述,实则是向市场传递信号:它要卖的不仅是模型,更是未来任务生态的“入口权”。

尽管MiniMax已证明收入增长与毛利率提升的能力,但更关键的挑战仍在前方:企业客户是否会形成深度依赖?开放平台能否演化为自生长的生态?产品、开发者与Agent调用能否形成正向循环?更重要的是,亏损何时能转化为可持续的利润?截至2025年末,其用户规模超2.36亿,覆盖200余个国家和地区,服务21.4万家企业客户与开发者。但版图扩张不等于壁垒构建——真正的护城河,是客户迁移成本高、工作流深度嵌入、平台飞轮效应显现。而这些,MiniMax仍在路上。

创始人闫俊杰的应对策略,聚焦于“组织能力”。这位37岁的创业者,早年接触过大量GPU资源,后在商汤负责团队建设,对技术迭代与产业机会有敏锐洞察。他拒绝“天才路径”,强调组织协作与整体效率。在MiniMax,“天才”并无特权,团队成长与跨部门协同被置于核心。这种理念,决定了其竞争力不会依赖单一模型发布或短期热度,而是取决于组织能否将技术、产品、平台与商业化拧成合力。

当前,MiniMax最贵的资产,不是收入、毛利或模型本身,而是市场对其“控制任务入口”的想象。但资本市场不会无限期等待故事兑现。它需证明:高增长能转化为利润,入口能沉淀为壁垒,被预支的想象力能补回利润表。若能,高估值便是合理定价;若不能,今日的狂热终将反噬。